Die Wahl zwischen den Incoterms FOB und CIF ist mehr als nur eine Kostenberechnung – es ist eine wichtige Entscheidung in Bezug auf Risiko und Kontrolle. Bei CIF übernimmt der Käufer alle Risiken, sobald die Waren auf das Schiff verladen werden, während der Verkäufer die Kontrolle über den Spediteur und die Versicherung behält. Diese Diskrepanz führt häufig zu versteckten Kosten und logistischen Schwachstellen für Importeure.

Dieser Leitfaden definiert die genauen Risikogrenzen für FOB und CIF und erläutert die moderne ‘On-Board’-Regel, die die Verantwortung festlegt. Wir zeigen, warum die Standard-CIF-Police des Verkäufers nur eine minimale Versicherung (Institute Cargo Clauses C) bietet und wie Käufer 10-20% mehr für einen Vertrag zahlen können, der ihnen weniger Kontrolle und unzureichenden Schutz vor häufigen Versandproblemen bietet.

FOB (Free On Board): Definition und Pflichten des Käufers

Bei FOB (Free On Board) endet die Verantwortung des Verkäufers, sobald die Waren im angegebenen Hafen auf das vom Käufer benannte Schiff verladen wurden. Ab diesem Zeitpunkt übernimmt der Käufer alle Risiken und Kosten, einschließlich Seefracht, Versicherung und Einfuhrzollabfertigung für den Rest der Reise.

| Verantwortlichkeiten des Verkäufers | Verantwortlichkeiten des Käufers |

|---|---|

|

|

Pflicht des Verkäufers: Waren ‘an Bord’ bringen’

Gemäß den FOB-Bedingungen besteht die Hauptverantwortung des Verkäufers darin, die Waren zu liefern und sie im vereinbarten Verschiffungshafen auf das vom Käufer benannte Schiff zu verladen. Das Risiko geht offiziell vom Verkäufer auf den Käufer über, sobald die Waren an Bord des Schiffes verladen sind. Dies ist ein wichtiger Punkt, der in den Incoterms 2020-Regeln definiert ist. Der Verkäufer ist außerdem verpflichtet, alle Ausfuhrdokumente und -formalitäten im Herkunftsland zu erledigen und zu bezahlen. FOB-Bedingungen gelten ausschließlich für den See- oder Binnenschifffahrtstransport und sollten nicht für Sendungen per Luftfracht, Bahn oder multimodalen Transport verwendet werden.

Käuferkontrolle: Fracht und Risiken verwalten

Der Käufer bestimmt die Seefrachtgesellschaft, wodurch er direkte Kontrolle über Frachtkosten, Transitzeiten und Serviceleistungen hat. Sobald die Waren an Bord sind, trägt der Käufer alle weiteren Kosten, einschließlich Seefracht, Seeversicherung, Entladegebühren und Einfuhrzölle. Das Eigentumsrecht und das Risiko von Verlust oder Beschädigung gehen im Verladehafen auf den Käufer über, was in der Regel durch die Ausstellung eines ‘On Board’-Frachtbriefs bestätigt wird. Der Der Käufer kümmert sich auch um den gesamten Import. Zollformalitäten und organisiert die endgültige Lieferung vom Bestimmungshafen zu ihrem Lager.

CIF (Kosten, Versicherung, Fracht): Versteckte Risiken für Käufer

Bei CIF übernimmt der Käufer alle Risiken für die Waren, sobald diese auf das Schiff verladen wurden, während der Verkäufer die Lieferung kontrolliert und nur eine minimale Versicherung abschließt. Dies birgt versteckte Risiken in Bezug auf unzureichenden Versicherungsschutz, mangelnde Kontrolle über den Spediteur und unerwartete Kosten im Bestimmungshafen.

| Risikobereich | Verpflichtung des Verkäufers | Versteckte Risiken für Käufer |

|---|---|---|

| Logistische Kontrolle | Wählt den Spediteur aus und verwaltet den Frachtvertrag. | Übernimmt alle Risiken für die Hauptreise, hat jedoch keine Kontrolle über den Frachtführer oder die Route. |

| Versicherungsschutz | Bietet eine Mindestversicherung (Institute Cargo Clauses C). | Der Versicherungsschutz ist nicht ‘allumfassend’ und oft unzureichend, sodass der Käufer für nicht abgedeckte Schäden haftet. |

| Zielkosten | Übernimmt die Frachtkosten bis zum benannten Bestimmungshafen. | Verantwortlich für alle nach der Ankunft anfallenden Kosten: Entladen, Terminalgebühren, Einfuhrzölle und Inlandstransport. |

Risikotransfer vs. logistische Kontrollinkongruenz

Das grundlegende Problem bei CIF liegt in der Diskrepanz zwischen dem Zeitpunkt des Risikotransfers und der Frage, wer die Logistik kontrolliert. Der Käufer übernimmt die Verantwortung für die Waren, sobald diese im Abgangshafen auf das Schiff verladen werden. Der Verkäufer behält jedoch die vollständige Kontrolle über die Wahl der Reederei, die Route des Schiffes und den Frachtvertrag. Diese Regelung bringt den Käufer in eine prekäre Lage, da er das gesamte Risiko für Verlust oder Beschädigung während der Seereise trägt, ohne direkten Einfluss auf den Frachtführer oder den Versandprozess zu haben.

Unzureichende Versicherung und versteckte Zielortkosten

CIF-Bedingungen bergen auch erhebliche finanzielle Risiken. Der Verkäufer ist nur verpflichtet, eine Mindestversicherung (Institute Cargo Clauses C) abzuschließen, die keine ‘Allgefahrenversicherung’ ist und den Käufer vielen gängigen Schadensarten aussetzt. Der CIF-Preis deckt keine Kosten nach Ankunft des Schiffes. Der Käufer muss alle Zielortkosten tragen, einschließlich Terminalumschlag, Entladegebühren, Einfuhrzölle und Inlandstransport. Für containerisierte Fracht sind andere Incoterms wie CIP besser geeignet. Käufer zahlen oft 10-20% mehr für einen CIF-Preis als für FOB, erhalten dafür aber weniger Kontrolle und nur eine Basisversicherung.

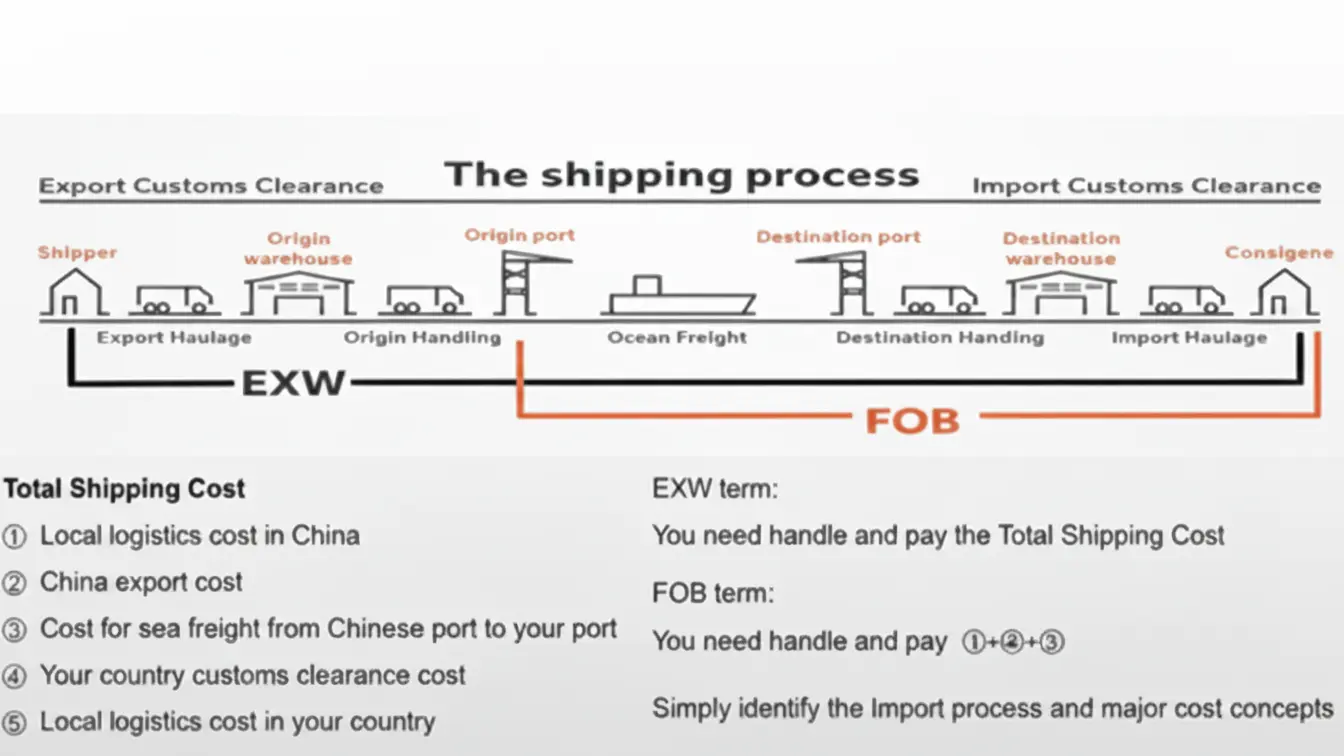

EXW (ab Werk): Wann wird es verwendet (nur Konsolidierung)?

Gemäß der Incoterm-Klausel EXW besteht die einzige Aufgabe des Verkäufers darin, die Waren in seinem Werk bereitzustellen. Diese Klausel eignet sich am besten für erfahrene Käufer, die Lieferungen von mehreren Lieferanten im selben Land zusammenfassen möchten, um Frachtkosten zu sparen, da der Käufer sich um die gesamte Ausfuhrzollabfertigung, Verladung und den Transport kümmert.

Wie EXW die Sendungskonsolidierung unterstützt

Der Hauptvorteil der Verwendung des EXW-Incoterm liegt in der Konsolidierung von Sendungen. Die Verantwortung des Verkäufers endet, sobald die Waren an seinem Standort, z. B. einer Fabrik oder einem Lager, zur Abholung bereitstehen. Diese Regelung gibt dem Käufer die Flexibilität, Bestellungen von mehreren Lieferanten in derselben Region abzuholen. Durch die Zusammenfassung dieser verschiedenen Bestellungen in einem einzigen Container am Ursprungsort kann der Käufer seine Gesamtfrachtkosten erheblich senken.

Verantwortlichkeiten des Käufers und praktische Einschränkungen

Bei EXW übernimmt der Käufer fast alle Verantwortlichkeiten, nachdem die Waren bereitgestellt wurden. Dazu gehören das Verladen der Fracht, die Organisation aller Transportabschnitte und die Abwicklung aller Zollformalitäten für den Export und Import. Das Risiko und die Kosten gehen an der Tür des Verkäufers auf den Käufer über.

Während EXW für den Binnenhandel effektiv ist, stellt es für den internationalen Versand eine erhebliche Herausforderung dar. Käufer benötigen möglicherweise eine rechtliche Präsenz im Land des Verkäufers, um die Ausfuhrzollabfertigung zu erledigen. Der Begriff eignet sich auch schlecht für Zahlungen per Akkreditiv und kann die Mehrwertsteuerrückerstattung erschweren, da es keinen formellen Ausfuhrnachweis des Verkäufers gibt. Eine bemerkenswerte Ausnahme bildet die ‘Routed Export Transaction’, bei der ein ausländischer Käufer einen Spediteur beauftragt, die Exportlogistik vom Herkunftsland in seinem Namen zu verwalten.

Arbeiten Sie mit einem Direkt-Hersteller für maßgeschneiderte Werbeschirme zusammen

DDP (Delivered Duty Paid): Lohnt sich der Aufpreis?

DDP (Delivered Duty Paid) überträgt die maximale Verantwortung auf den Verkäufer, der alle Transport-, Versicherungs- und Einfuhrzölle bis zu Ihrer Haustür übernimmt. Die Kosten lohnen sich aufgrund der Einfachheit und der vorhersehbaren Preisgestaltung, aber erfahrene Käufer bevorzugen oft andere Bedingungen, um die Frachtkosten zu kontrollieren und versteckte Aufschläge auf Zölle zu vermeiden.

Maximale Haftung und Kosten des Verkäufers

Im Rahmen von DDP ist der Verkäufer für 100% der Transportrisiken, Kosten, Ausfuhr-/Einfuhrzollabfertigung, Zölle und Steuern verantwortlich, bis die Waren am Bestimmungsort des Käufers angeliefert werden. Diese Vereinbarung verlagert die gesamte Logistik- und Compliance-Last vom Käufer und schafft einen einzigen ‘Tür-zu-Tür’-Preis. Die Verpflichtungen des Käufers sind minimal und beschränken sich in der Regel auf das Entladen der Waren bei Ankunft und die Unterstützung bei der Dokumentation, falls dies vom Verkäufer verlangt wird.

Kosten vs. Kontrolle: Entscheiden Sie, ob DDP das Richtige für Sie ist

DDP bietet klare Gesamtkosten, was ideal für Käufer ist, die noch keine Erfahrung mit Importen haben oder die Kostensicherheit wünschen, ohne sich um die Logistik kümmern zu müssen. Erfahrene Importeure vermeiden DDP oft, da Verkäufer einen Aufschlag auf Einfuhrzölle und Steuern hinzufügen können, mit denen sie nicht vertraut sind, wodurch sich die Gesamtkosten erhöhen. Es ist zwar bequem, sich bei der Einfuhrzollabfertigung auf den Verkäufer zu verlassen, jedoch kann dies zu möglichen Verzögerungen bei der Lieferung führen, wenn der Verkäufer nicht über die erforderlichen Kenntnisse der Zollverfahren des Ziellandes verfügt.

Risikotransferpunkte: Die “Schiffssegel”-Regel

Die “Schiffsreling” war eine Regel aus älteren Incoterms, wonach das Risiko vom Verkäufer auf den Käufer überging, sobald die Waren eine imaginäre Linie an der Schiffsseite überschritten hatten. Dieses vage Konzept wurde in den Incoterms 2010 und 2020 durch eine klarere, physisch überprüfbare Regel ersetzt, wonach das Risiko übergeht, wenn die Waren ‘an Bord des Schiffes’ gebracht werden.

Die historische ‘imaginäre Linie’ für den Risikotransfer

Gemäß Incoterms 2000 und früheren Versionen ging das Risiko für FOB-, CFR- und CIF-Lieferungen in dem Moment über, in dem die Waren im Verladehafen “über die Schiffsreling” gingen. Dieses Konzept wurde vielfach als “imaginäre Linie” kritisiert, da es nicht die physische Handhabung moderner Fracht widerspiegelte. Die Unklarheit der Regel machte es schwierig, den genauen Übergabepunkt in der Praxis zu überprüfen, was häufig zu Haftungsstreitigkeiten zwischen Verkäufern und Käufern führte.

Die moderne Regel: ‘An Bord’ des Schiffes

Die Internationale Handelskammer (ICC) hat mit der Einführung der Incoterms 2010 alle Verweise auf die “Schiffsreling” offiziell gestrichen. Nach den aktuellen Regeln geht das Risiko für FOB-, CFR- und CIF-Transfers erst dann über, wenn die Waren physisch “an Bord” des Schiffes im benannten Verschiffungshafen platziert sind. Dieser moderne Standard schafft ein klares, überprüfbares Ereignis, das mit offiziellen Dokumenten wie Schiffsladungsprotokollen, Empfangsbestätigungen des Schiffsmaat und der Ausstellung von Konnossementen übereinstimmt.

Versicherungsklauseln: Was Standard-CIF nicht abdeckt

Die Standard-CIF-Versicherung bietet nur eine Mindestdeckung gemäß den Institute Cargo Clauses (C). Diese Police deckt größere Vorfälle wie den Untergang des Schiffes ab, schließt jedoch gängige Risiken wie Diebstahl, Bruch, Verunreinigung, Krieg oder Streiks aus. Der Käufer ist für die Versicherung gegen diese häufigen Probleme verantwortlich, da die Police des Verkäufers am Bestimmungshafen endet.

Mindestdeckung: Die Institute Cargo Clauses (C)

Gemäß den CIF-Incoterms ist der Verkäufer nur verpflichtet, die grundlegendste Versicherungsstufe bereitzustellen, die als Institute Cargo Clauses (C) bezeichnet wird. Hierbei handelt es sich um eine Police für “definierte Risiken”, d. h. sie deckt nur eine bestimmte Liste schwerwiegender Ereignisse und Katastrophen ab. Sie unterscheidet sich grundlegend von umfassenderen “All-Risks”-Policen wie den Clauses (A), die ein breiteres Spektrum potenzieller Frachtschäden abdecken.

Die Police muss mindestens 110% des Rechnungswerts abdecken, der sich aus den Kosten für die Waren, den Frachtkosten und einem Puffer von 10% für den erwarteten Gewinn zusammensetzt. Verkäufer verwenden häufig diese Mindestklausel, da sie ihre vertraglichen Verpflichtungen zu möglichst geringen Kosten erfüllt. Durch diese Praxis wird die Last der Versicherung gegen häufigere, aber weniger katastrophale Risiken direkt auf den Käufer übertragen.

Häufige Ausschlüsse und versteckte Anspruchsanforderungen

Die Standardklauseln (C) schließen viele der häufigsten Transportschäden ausdrücklich aus. Sie decken keine Schäden durch Diebstahl, Verunreinigungen oder Bruch. Um sich gegen Risiken wie Krieg oder Streiks zu schützen, müssen auf Kosten des Käufers separate Klauseln hinzugefügt werden. Der Versicherungsschutz gilt außerdem ausschließlich von Hafen zu Hafen, d. h. der Versicherungsvertrag endet, sobald die Fracht im Zielhafen entladen wurde, sodass der Transport im Landesinneren nicht versichert ist.

Die erfolgreiche Einreichung eines Anspruchs hängt von einer präzisen Dokumentation ab. Die Police muss übertragbar sein, damit der Käufer einen Anspruch direkt beim Versicherer geltend machen kann, ohne den Verkäufer einzubeziehen. Entscheidend ist, dass die HS-Code-Klassifizierung der Fracht in allen Unterlagen korrekt ist. Eine Nichtübereinstimmung der HS-Codes ist ein häufiger Grund für die Ablehnung von Ansprüchen, insbesondere da die globalen Zolltarife ständig aktualisiert werden.

Berechnung der Einstandskosten: Zoll, Mehrwertsteuer und Frachtkosten

Die Einstandskosten sind die Gesamtkosten, die anfallen, um ein Produkt vom Werk zu Ihrem Lager zu transportieren. Sie umfassen den Produktpreis zuzüglich aller Frachtkosten, Versicherungen, Zölle und Mehrwertsteuer. Die korrekte Berechnung dieser Kosten ist für eine genaue Preisgestaltung und Margenanalyse unerlässlich, da sie die tatsächlichen Kosten pro Einheit offenlegen.

Die Kernformel für die Landed Cost

Die Gesamtkosten sind die Summe mehrerer Komponenten: Produktkosten, internationale Frachtkosten (See- oder Luftfracht), Inlandstransport am Abgangs- und Bestimmungsort, Versicherung, Zollgebühren und Mehrwertsteuer oder GST. Diese Berechnung umfasst auch kleinere Servicegebühren wie Zollabfertigung, Hafenumschlag und Dokumentationsgebühren, um einen echten Tür-zu-Tür-Preis zu erhalten. Ihr Ausgangspunkt für die Berechnung hängt von den verwendeten Incoterms ab. Bei FOB-Bedingungen addieren Sie beispielsweise Fracht- und Versicherungskosten, bei CIF-Bedingungen sind diese jedoch bereits im Ausgangswert enthalten.

Ein Schritt-für-Schritt-Berechnungsbeispiel

Zunächst müssen Sie den Zollwert ermitteln, der häufig dem CIF-Preis der Sendung entspricht. Wenn eine Sendung einen CIF-Wert von $13.500 hat und der anwendbare Zollsatz 5% beträgt, beläuft sich der Zoll auf $675. Als Nächstes berechnen Sie die Mehrwertsteuer auf den Gesamtbetrag. Viele Behörden wenden die Mehrwertsteuer auf die Summe aus CIF-Wert und Zoll an. Eine Mehrwertsteuer von 19% auf ($13.500 + $675) ergibt weitere $2.693,25. Damit belaufen sich die endgültigen Kosten im Hafen auf $16.868,25, was der Gesamtsumme entspricht, bevor Sie die Gebühren für die lokale Lieferung zu Ihrem endgültigen Lagerzielort hinzurechnen.

Warum Fabriken FOB-Preise bevorzugen

Fabriken bevorzugen FOB-Preise, weil dies ihre Rolle vereinfacht. Sie sind nur dafür verantwortlich, die Waren zum vereinbarten Hafen zu transportieren und auf das Schiff zu verladen. So können sie einen klaren Produktpreis anbieten, ohne sich um unvorhersehbare internationale Versandkosten, Versicherungen oder mögliche Logistikaufschläge kümmern zu müssen, die in die Verantwortung des Käufers fallen.

Vereinfachte Kosten und reduziertes Risiko

Die FOB-Preisgestaltung ermöglicht es Fabriken, einen klaren Preis für die Produktion anzugeben, ohne unvorhersehbare Versandkosten oder Aufschläge einzubeziehen. Sobald die Waren auf das Schiff verladen sind, gehen die Verantwortung und Haftung für Seefracht, Versicherung und Logistik vollständig auf den Käufer über. Diese Übertragung reduziert den Verwaltungsaufwand für die Fabrik erheblich und befreit sie von der Verwaltung internationaler Spediteure, komplexer Zollverfahren und Transportrisiken.

Käufer durch Logistiksteuerung stärken

Diese Vereinbarung kommt auch den Käufern zugute, insbesondere denen mit etablierten Logistiknetzwerken. FOB ermöglicht es ihnen, ihre eigenen wettbewerbsfähigen Frachtraten direkt mit bevorzugten Spediteuren auszuhandeln. Dadurch erhalten sie direkte Kontrolle über ihre Lieferkette, einschließlich der Auswahl des Spediteurs für eine bessere Echtzeit-GPS-Verfolgung und ETA-Prognosen. Dies führt zu vorhersehbaren, detaillierten Landungskosten – wie Seefracht und Zölle – ohne versteckte Lieferantenmargen für die Logistik.

Abschließende Gedanken

Die Wahl zwischen FOB und CIF ist letztlich ein Kompromiss zwischen Kontrolle und Komfort. Mit FOB haben Sie die direkte Kontrolle über Ihren Versand, was oft führt zu besseren Frachtraten und zuverlässigeren Transitzeiten. Es erfordert zwar mehr Arbeit, bietet Ihnen jedoch vollständige Transparenz in Ihrer Lieferkette. CIF scheint einfacher zu sein, da der Verkäufer alles organisiert, aber diese Bequemlichkeit birgt Risiken wie einen minimalen Versicherungsschutz und mangelnde Kontrolle über den Spediteur.

Die richtige Incoterm-Klausel passt zu Ihrer Geschäftsstrategie. Wenn Sie Wert auf Kostenmanagement und Kontrolle der Lieferkette legen, ist FOB fast immer die bessere Wahl. Wenn Sie Einfachheit bevorzugen und bereit sind, die damit verbundenen Risiken und möglicherweise höheren Kosten in Kauf zu nehmen, könnten CIF oder DDP geeignet sein. Wenn Sie diese Risikogrenzen kennen, können Sie unerwartete Gebühren vermeiden und Ihre Fracht vom Werk bis zu Ihrem Lager schützen.

Häufig gestellte Fragen

Was ist der Unterschied zwischen den Incoterms FOB und CIF?

Bei FOB (Free on Board) endet die Verantwortung des Verkäufers, sobald die Waren auf das Schiff verladen wurden. Ab diesem Zeitpunkt organisiert und bezahlt der Käufer die Hauptseefracht und die Versicherung. Bei CIF (Cost, Insurance, and Freight) bezahlt der Verkäufer die Seefracht und eine Mindestversicherung, aber das Verlustrisiko geht auf den Käufer über, sobald die Waren auf das Schiff verladen wurden.

Welcher Incoterm ist für Erstimporteure am sichersten?

DDP (Delivered Duty Paid) wird oft als die sicherste Option für neue Importeure angesehen. Der Verkäufer ist für den gesamten Versand, die Versicherung, die Zollabfertigung und die Einfuhrzölle verantwortlich und liefert die Waren direkt an den endgültigen Bestimmungsort des Käufers.

Beinhaltet ein FOB-Preis den Versand in mein Land?

Nein. Ein FOB-Preis deckt nur die Kosten des Verkäufers bis zum Verladen der Waren auf das Schiff im Abgangshafen. Der Käufer ist für die Zahlung der Seefracht, der Versicherung und aller Kosten im Zusammenhang mit der Einfuhr und der endgültigen Lieferung verantwortlich.

Wer bezahlt die Versicherung bei CIF-Bedingungen?

In einem CIF-Vertrag ist der Verkäufer verpflichtet, im Namen des Käufers eine Seeversicherung abzuschließen und zu bezahlen. Diese Kosten sind im CIF-Preis enthalten. Es ist wichtig zu wissen, dass es sich dabei in der Regel nur um eine Mindestdeckung (Institute Cargo Clauses C) handelt, die möglicherweise nicht alle potenziellen Risiken abdeckt.