Le choix entre les Incoterms FOB et CIF ne se résume pas à un simple calcul de coûts : il s'agit d'une décision cruciale en matière de risque et de contrôle. Avec le CIF, l'acheteur assume tous les risques dès que les marchandises sont chargées sur le navire, mais le vendeur conserve le contrôle sur le transporteur et l'assurance. Ce décalage entraîne souvent des coûts cachés et des angles morts logistiques pour les importateurs.

Ce guide définit les limites précises des risques pour les conditions FOB et CIF, en expliquant la règle moderne ‘ à bord ’ qui dicte la responsabilité. Nous montrerons pourquoi la police CIF standard du vendeur n'offre qu'une assurance minimale (Institute Cargo Clauses C) et comment les acheteurs peuvent payer 10 à 20 % de plus pour un contrat qui leur donne moins de contrôle et une protection insuffisante contre les problèmes courants liés au transport maritime.

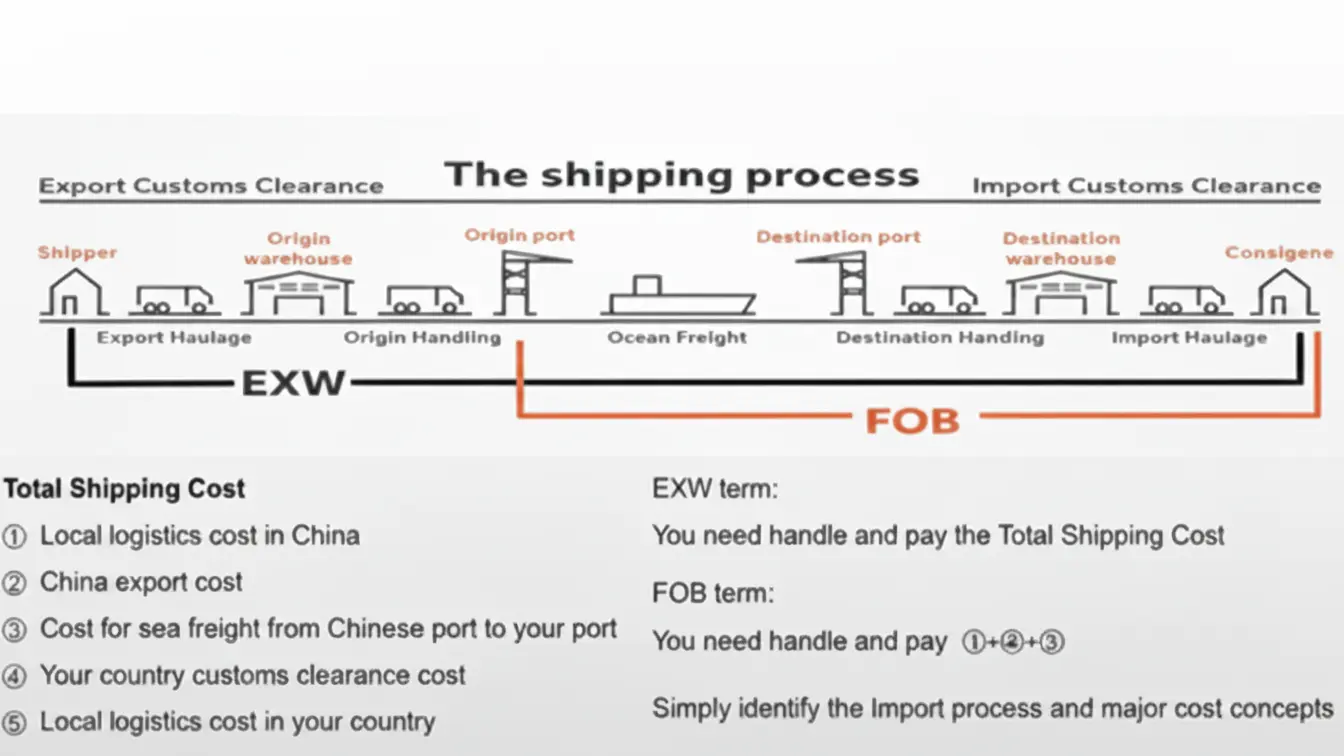

FOB (franco à bord) : définition et responsabilités de l'acheteur

Dans le cadre d'une vente FOB (Free On Board), la responsabilité du vendeur prend fin dès que les marchandises sont chargées sur le navire désigné par l'acheteur dans le port spécifié. À ce moment-là, l'acheteur assume tous les risques et coûts, y compris le fret maritime, l'assurance et le dédouanement à l'importation pour le reste du trajet.

| Responsabilités du vendeur | Responsabilités de l'acheteur |

|---|---|

|

|

Obligation du vendeur : mettre les marchandises ‘ à bord ’

Selon les conditions FOB, la principale responsabilité du vendeur est de livrer les marchandises et de les charger sur le navire désigné par l'acheteur au port d'embarquement convenu. Le risque est officiellement transféré du vendeur à l'acheteur dès que les marchandises sont chargées à bord du navire, un point essentiel défini dans les règles Incoterms 2020. Le vendeur est également tenu de s'occuper de toutes les formalités et procédures de dédouanement à l'exportation dans le pays d'origine et d'en assumer les frais. Les conditions FOB s'appliquent strictement au transport maritime ou fluvial et ne doivent pas être utilisées pour les expéditions par voie aérienne, ferroviaire ou multimodale.

Contrôle de l'acheteur : gestion du fret et des risques

L'acheteur désigne le transporteur maritime, ce qui lui permet de contrôler directement les coûts de fret, les délais de transit et les niveaux de service. À partir du moment où les marchandises sont à bord, l'acheteur est responsable de tous les coûts ultérieurs, y compris le fret maritime, l'assurance maritime, les frais de déchargement et les droits d'importation. La propriété légale et le risque de perte ou de dommage sont transférés à l'acheteur au port de chargement, ce qui est généralement confirmé par la délivrance d'un connaissement ‘ à bord ’. Le L'acheteur s'occupe également de toutes les formalités d'importation. formalités douanières et organise la livraison finale depuis le port de destination jusqu'à leur entrepôt.

CIF (coût, assurance, fret) : risques cachés pour les acheteurs

Dans le cadre du CIF, l'acheteur assume tous les risques liés aux marchandises une fois celles-ci chargées sur le navire, mais le vendeur contrôle l'expédition et ne fournit qu'une assurance minimale. Cela crée des risques cachés liés à une couverture insuffisante, à l'absence de contrôle du transporteur et à des coûts imprévus au port de destination.

| Zone à risque | Obligation du vendeur | Risque caché pour l'acheteur |

|---|---|---|

| Contrôle logistique | Choisit le transporteur et gère le contrat de transport. | Assume tous les risques liés au voyage principal, mais n'a aucun contrôle sur le transporteur ou l'itinéraire. |

| Couverture d'assurance | Fournit une assurance minimale (clauses C de l'Institut pour le transport de marchandises). | La couverture n'est pas ‘ tous risques ’ et est souvent insuffisante, laissant l'acheteur responsable des dommages non couverts. |

| Coûts liés à la destination | Paiement des frais de transport jusqu'au port de destination désigné. | Responsable de tous les frais après l'arrivée : déchargement, frais de terminal, droits d'importation et transport intérieur. |

Transfert des risques vs inadéquation du contrôle logistique

Le problème fondamental du CIF réside dans le décalage entre le moment où le risque est transféré et celui où la logistique est contrôlée. L'acheteur devient responsable des marchandises dès qu'elles sont chargées sur le navire au port d'origine. Pourtant, le vendeur conserve le contrôle total sur le choix de la compagnie maritime, l'itinéraire du navire et le contrat de transport. Cet arrangement place l'acheteur dans une position vulnérable, car il supporte tous les risques de perte ou de dommage pendant le voyage maritime principal sans avoir aucun pouvoir direct pour gérer le transporteur ou le processus d'expédition.

Assurance insuffisante et coûts cachés liés à la destination

Les conditions CIF comportent également des risques financiers importants. Le vendeur est uniquement tenu de fournir une couverture d'assurance minimale (clauses C de l'Institute Cargo Clauses), qui n'est pas une police ‘ tous risques ’ et expose l'acheteur à de nombreux types de dommages courants. Le prix CIF ne couvre pas les coûts après l'arrivée du navire. L'acheteur doit payer tous les frais à destination, y compris la manutention au terminal, les frais de déchargement, les droits d'importation et le transport intérieur. Pour les marchandises conteneurisées, d'autres Incoterms tels que CIP sont plus adaptés. Les acheteurs paient souvent 10 à 20 % de plus pour un prix CIF que pour un prix FOB, obtenant en retour moins de contrôle et seulement une assurance de base.

EXW (départ usine) : quand l'utiliser (consolidation uniquement)

Dans le cadre de l'Incoterm EXW, la seule obligation du vendeur est de mettre les marchandises à disposition dans son usine. Il est particulièrement adapté aux acheteurs expérimentés qui souhaitent regrouper les expéditions provenant de plusieurs fournisseurs situés dans le même pays afin de réduire les frais de transport, car l'acheteur se charge de toutes les formalités d'exportation, du chargement et du transport.

Comment EXW prend en charge le regroupement des expéditions

Le principal avantage de l'utilisation de l'Incoterm EXW réside dans le regroupement des expéditions. La responsabilité du vendeur prend fin dès que les marchandises sont prêtes à être enlevées à son emplacement, par exemple une usine ou un entrepôt. Cet arrangement offre à l'acheteur la flexibilité nécessaire pour regrouper les commandes de plusieurs fournisseurs situés dans la même zone. En combinant ces différentes commandes dans un seul conteneur au point d'origine, l'acheteur peut réduire considérablement ses frais de transport totaux.

Responsabilités de l'acheteur et limites pratiques

Dans le cadre d'une vente EXW, l'acheteur assume la quasi-totalité des responsabilités après la mise à disposition des marchandises. Cela comprend le chargement de la cargaison, l'organisation de chaque étape du transport et la gestion de toutes les procédures douanières pour l'exportation et l'importation. Le risque et les coûts sont transférés à l'acheteur à la porte du vendeur.

Bien qu'efficace pour le commerce intérieur, l'EXW présente des défis importants pour les expéditions internationales. Les acheteurs peuvent avoir besoin d'une présence légale dans le pays du vendeur pour gérer le dédouanement à l'exportation. Ce terme est également peu adapté aux paiements effectués par lettre de crédit et peut compliquer le remboursement de la TVA en raison de l'absence de preuve formelle d'exportation de la part du vendeur. Une exception notable est la ‘ transaction d'exportation acheminée ’, dans laquelle un acheteur étranger désigne un transitaire pour gérer la logistique d'exportation depuis le pays d'origine en son nom.

Collaborez avec un fabricant direct pour obtenir des parasols commerciaux personnalisés

DDP (Delivered Duty Paid) : cela vaut-il la peine de payer un supplément ?

Le DDP (Delivered Duty Paid) impose une responsabilité maximale au vendeur, qui prend en charge tous les frais de transport, d'assurance et les droits d'importation jusqu'à votre porte. Cela vaut la peine en termes de simplicité et de prévisibilité des prix, mais les acheteurs expérimentés préfèrent souvent d'autres conditions afin de contrôler les frais de transport et d'éviter les majorations cachées sur les droits.

Responsabilité maximale et coûts du vendeur

Dans le cadre du DDP, le vendeur est responsable des risques liés au transport, des coûts, du dédouanement à l'exportation/importation, des droits et taxes jusqu'à la livraison des marchandises à la destination de l'acheteur. Cet accord transfère l'ensemble des charges logistiques et de conformité de l'acheteur, créant ainsi un prix unique ‘ porte à porte ’. Les obligations de l'acheteur sont minimes, se limitant généralement au déchargement des marchandises à leur arrivée et à l'aide à la documentation si le vendeur le demande.

Coût ou contrôle : déterminer si le DDP vous convient

Le DDP offre un coût au débarquement clair, ce qui est idéal pour les acheteurs novices en matière d'importation ou ceux qui recherchent une certitude budgétaire sans avoir à gérer la logistique. Les importateurs expérimentés évitent souvent le DDP, car les vendeurs peuvent ajouter une marge bénéficiaire aux droits et taxes d'importation qu'ils ne connaissent pas bien, ce qui augmente le coût total. Bien que pratique, le fait de s'en remettre au vendeur pour le dédouanement expose l'expédition à des retards potentiels si le vendeur ne maîtrise pas les procédures douanières du pays de destination.

Points de transfert des risques : la règle du “ bastingage du navire ”

La “ rambarde du navire ” était une règle issue des anciens Incoterms selon laquelle le risque était transféré du vendeur à l'acheteur dès que les marchandises franchissaient une ligne imaginaire située sur le côté du navire. Ce concept vague a été remplacé dans les Incoterms 2010 et 2020 par une règle plus claire et physiquement vérifiable, selon laquelle le risque est transféré lorsque les marchandises sont placées ‘ à bord du navire ’.

La ‘ ligne imaginaire ’ historique pour le transfert des risques

Selon les Incoterms 2000 et les versions antérieures, le risque pour les expéditions FOB, CFR et CIF était transféré au moment où les marchandises passaient “ par-dessus le bastingage du navire ” au port de chargement. Ce concept a été largement critiqué comme étant une “ ligne imaginaire ”, car il ne reflétait pas la manutention physique des marchandises modernes. L'ambiguïté de la règle rendait difficile la vérification du point de transfert exact dans la pratique, ce qui entraînait souvent des litiges en matière de responsabilité entre les vendeurs et les acheteurs.

La règle moderne : ‘ à bord ’ du navire

La Chambre de commerce internationale (CCI) a officiellement supprimé toutes les références au “ bastingage ” avec l'introduction des Incoterms 2010. Selon les règles actuelles, le risque pour les transferts FOB, CFR et CIF ne s'applique que lorsque les marchandises sont physiquement placées “ à bord ” du navire dans le port d'embarquement désigné. Cette norme moderne crée un événement clair et vérifiable qui s'aligne sur les documents officiels tels que les registres de chargement du navire, les récépissés du second capitaine et la délivrance des connaissements.

Clauses d'assurance : ce que la norme CIF ne couvre pas

L'assurance CIF standard n'offre qu'une couverture minimale via les clauses de transport de marchandises (C) de l'Institut. Cette police couvre les incidents majeurs tels que le naufrage du navire, mais exclut les risques courants tels que le vol, la casse, la contamination, la guerre ou les grèves. L'acheteur est responsable de s'assurer contre ces problèmes fréquents, car la police du vendeur prend fin au port de destination.

Couverture minimale : les clauses de transport de l'Institut (C)

Selon les Incoterms CIF, le vendeur est uniquement tenu de fournir le niveau d'assurance le plus basique, spécifié comme Institute Cargo Clauses (C). Il s'agit d'une police “ risques définis ”, ce qui signifie qu'elle ne couvre qu'une liste spécifique d'événements et de catastrophes majeurs. Elle est fondamentalement différente des polices “ tous risques ” plus larges, telles que les clauses (A), qui couvrent un éventail plus large de dommages potentiels aux marchandises.

La police doit couvrir au moins 110% de la valeur facturée, ce qui correspond au coût des marchandises, au fret et à une marge de 10% pour le bénéfice escompté. Les vendeurs ont souvent recours à cette clause minimale, car elle leur permet de satisfaire à leur obligation contractuelle au coût le plus bas possible. Cette pratique transfère en fait la charge de l'assurance contre les risques plus courants, mais moins catastrophiques, directement à l'acheteur.

Exclusions courantes et exigences cachées en matière de réclamations

La police standard (C) exclut explicitement bon nombre des incidents les plus fréquents liés au transport maritime. Elle ne couvre pas les pertes dues au vol, à la contamination ou à la casse. Des clauses distinctes doivent être ajoutées aux frais de l'acheteur pour se prémunir contre des risques tels que la guerre ou les grèves. La couverture est également strictement limitée au transport de port à port, ce qui signifie que le contrat d'assurance prend fin une fois que la marchandise est déchargée au port de destination, laissant le transport terrestre non assuré.

Le succès d'une demande d'indemnisation dépend de la précision des documents fournis. La police doit être cessible, afin que l'acheteur puisse déposer une demande d'indemnisation directement auprès de l'assureur sans impliquer le vendeur. Il est essentiel que le code SH de la marchandise soit correctement indiqué sur tous les documents. Une erreur dans le code SH est une raison courante de rejet d'une demande d'indemnisation, d'autant plus que les barèmes tarifaires mondiaux sont régulièrement mis à jour.

Calcul du coût au débarquement : droits de douane, TVA et frais de transport

Le coût au débarquement correspond au coût total nécessaire pour acheminer un produit de l'usine à votre entrepôt. Il comprend le prix du produit ainsi que tous les frais de transport, d'assurance, les droits de douane et la TVA. Il est essentiel de le calculer correctement pour établir des prix précis et analyser les marges, car il révèle le coût réel par unité.

La formule de base pour le coût au débarquement

Le coût total à l'arrivée est la somme de plusieurs éléments : le coût du produit, le fret international (maritime ou aérien), le transport terrestre à l'origine et à destination, l'assurance, les droits de douane et la TVA ou la TPS. Ce calcul inclut également des frais de service moins importants, tels que les frais de courtage en douane, les frais de manutention portuaire et les frais de documentation, afin d'obtenir un prix réel de porte à porte. Le point de départ du calcul dépend de l'Incoterm utilisé. Par exemple, dans le cadre des conditions FOB, vous ajoutez les frais de transport et d'assurance, mais dans le cadre des conditions CIF, ceux-ci sont déjà inclus dans la valeur initiale.

Exemple de calcul étape par étape

Tout d'abord, vous devez déterminer la valeur en douane, qui correspond souvent au prix CAF de l'envoi. Si un envoi a une valeur CAF de $13 500 et que le tarif applicable est de 5%, les droits de douane s'élèvent à $675. Ensuite, vous calculez la TVA sur le total combiné. De nombreuses autorités appliquent la TVA à la somme de la valeur CAF et des droits. Une TVA de 19% sur ($13 500 + $675) ajoute $2 693,25 supplémentaires. Cela porte le coût final au débarquement au port à $16 868,25, qui est le total avant d'ajouter les frais de livraison locale à votre entrepôt de destination final.

Pourquoi les usines préfèrent les prix FOB

Les usines préfèrent les prix FOB, car cela simplifie leur rôle. Elles sont uniquement responsables de l'acheminement des marchandises jusqu'au port désigné et de leur chargement sur le navire. Cela leur permet d'indiquer un coût de produit net sans se soucier des frais d'expédition internationaux imprévisibles, des assurances ou des éventuelles majorations logistiques, qui deviennent alors la responsabilité de l'acheteur.

Coûts simplifiés et risques réduits

La tarification FOB permet aux usines d'indiquer un prix clair pour la production sans inclure les frais d'expédition imprévisibles ou les majorations. Une fois les marchandises chargées sur le navire, la responsabilité du fret maritime, de l'assurance et de la logistique incombe entièrement à l'acheteur. Ce transfert réduit considérablement la charge administrative des usines, qui n'ont plus à gérer les transporteurs internationaux, les procédures douanières complexes et les risques liés au transport.

Donner aux acheteurs les moyens d'agir grâce au contrôle logistique

Cet arrangement profite également aux acheteurs, en particulier ceux qui disposent de réseaux logistiques bien établis. Le FOB leur permet de négocier directement avec leurs transporteurs préférés des tarifs de fret compétitifs. Il leur donne un contrôle direct sur leur chaîne d'approvisionnement, y compris le choix du transporteur, pour un meilleur suivi GPS en temps réel et des prévisions d'ETA. Cela permet d'obtenir des coûts dédouanés prévisibles et détaillés, tels que le fret maritime et les droits de douane, sans aucune marge cachée des fournisseurs sur la logistique.

Conclusion

Le choix entre FOB et CIF revient à trouver un compromis entre contrôle et commodité. FOB vous donne un contrôle direct sur votre expédition, ce qui souvent permet d'obtenir de meilleurs tarifs de transport et des délais de transit plus fiables. Bien que cela demande plus de travail, cela vous offre une visibilité totale sur votre chaîne logistique. Le CIF semble plus simple, car le vendeur s'occupe de tout, mais cette commodité cache des risques tels qu'une couverture d'assurance minimale et un manque de contrôle sur le transporteur.

Le bon Incoterm correspond à votre stratégie commerciale. Si vous accordez de l'importance à la gestion des coûts et au contrôle de la chaîne d'approvisionnement, le FOB est presque toujours le meilleur choix. Si vous privilégiez la simplicité et êtes prêt à accepter les risques associés et les coûts potentiellement plus élevés, le CIF ou le DDP peuvent convenir. Comprendre ces limites de risque vous aide à éviter les frais imprévus et à protéger votre cargaison depuis l'usine jusqu'à votre entrepôt.

Foire aux questions

Quelle est la différence entre les incoterms FOB et CIF ?

Dans le cadre d'une vente FOB (franco à bord), la responsabilité du vendeur prend fin une fois que les marchandises sont chargées sur le navire. À partir de ce moment, l'acheteur organise et paie le fret maritime principal et l'assurance. Dans le cadre d'une vente CIF (coût, assurance et fret), le vendeur paie le fret maritime et l'assurance minimale, mais le risque de perte est transféré à l'acheteur dès que les marchandises sont chargées sur le navire.

Quel incoterm est le plus sûr pour les importateurs débutants ?

Le DDP (Delivered Duty Paid) est souvent considéré comme le plus sûr pour les nouveaux importateurs. Le vendeur est responsable de tous les frais d'expédition, d'assurance, de dédouanement et de droits d'importation, et livre les marchandises directement au lieu de destination final de l'acheteur.

Le prix FOB comprend-il les frais d'expédition vers mon pays ?

Non. Le prix FOB couvre uniquement les coûts du vendeur jusqu'au chargement des marchandises sur le navire au port d'origine. L'acheteur est responsable du paiement du fret maritime principal, de l'assurance et de tous les coûts liés à l'importation et à la livraison finale.

Qui paie l'assurance dans le cadre des conditions CIF ?

Dans un contrat CIF, le vendeur est tenu de souscrire et de payer une assurance maritime au nom de l'acheteur. Ce coût est inclus dans le prix CIF. Il est important de savoir qu'il s'agit généralement d'une couverture minimale (clauses de transport de marchandises C de l'Institut), qui peut ne pas couvrir tous les risques potentiels.